DOI Kapitel:

D. Förderung des wissenschaftlichen Nachwuchses

DOI Kapitel:II. Das WIN-Kolleg

DOI Kapitel:Sechster Forschungsschwerpunkt „Messen und Verstehen der Welt durch die Wissenschaft“

DOI Kapitel:3. Analyzing, Measuring and Forecasting Financial Risks by means of High-Frequency Data

DOI Seite / Zitierlink:https://doi.org/10.11588/diglit.55650#0344

3. Analyzing, Measuring and Forecasting Financial Risks (WIN-Programm)

der Klasse der sogenannten location-scale Modelle. Diese Modelle schätzen wieder

die Volatilität (durchschnittliche Schwankung), und erhalten dann eine Schätzung

für den VaR aus einer parametrischen Verteilungsannahme, welche sich insbeson-

dere für extreme Quantile als enorm wichtig herausstellt und somit der Gefahr

von einer gefährlichen Modellmissspezifikation bei Benutzung einer für die spezi-

elle Situation unpassenden Verteilungsfunktion unterliegt.

Ein alternativer Ansatz hierfür sind nichtparametrische (bzw. semiparametri-

sche) Verfahren, welche ohne parametrische Verteilungsannahmen auskommen.

Eine solche Idee wurde im ersten Forschungsprojekt implementiert, bei dem man

davon ausgeht, dass die logarithmischen Preise von Finanzprodukten, gemessen in

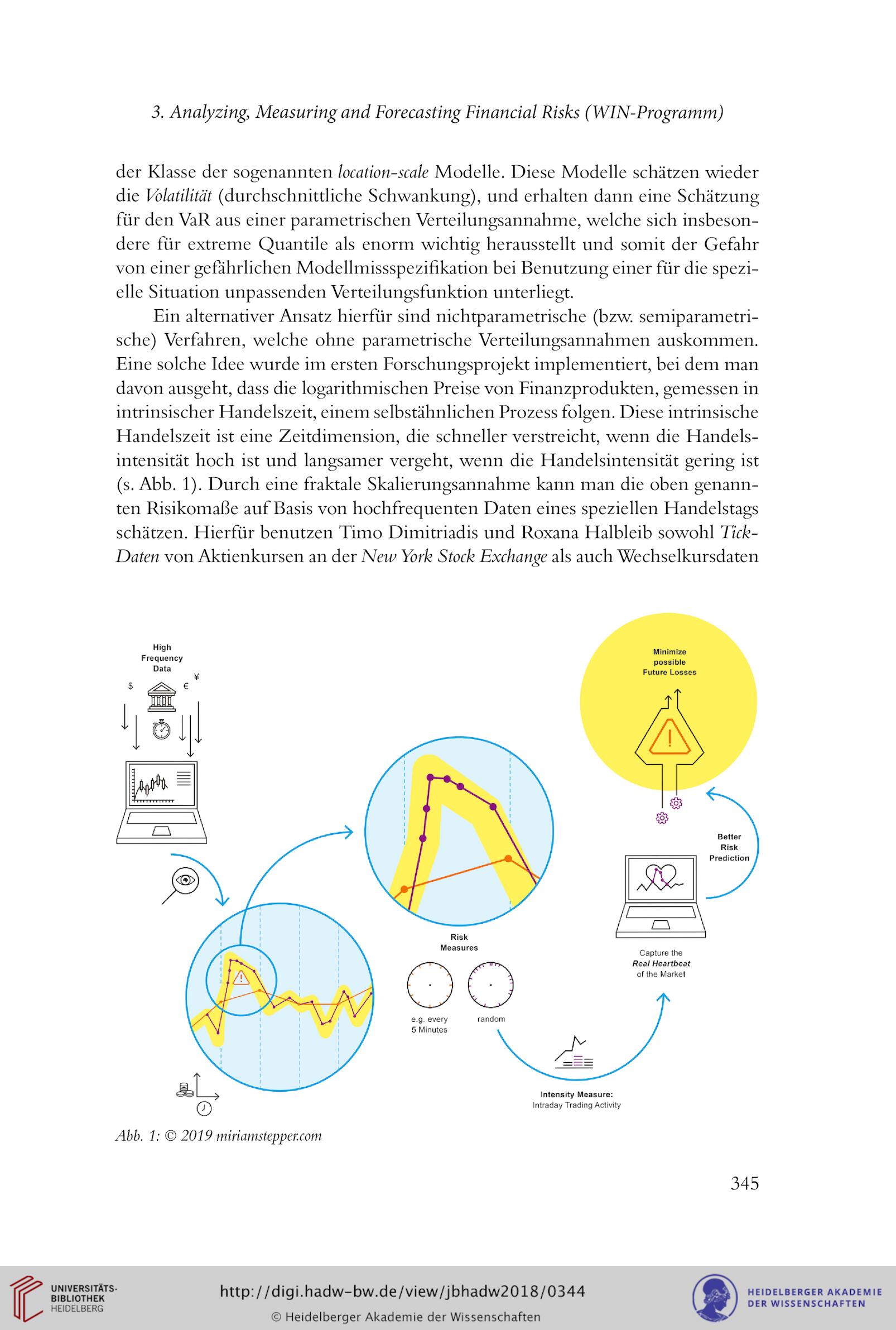

intrinsischer Handelszeit, einem selbstähnlichen Prozess folgen. Diese intrinsische

Handelszeit ist eine Zeitdimension, die schneller verstreicht, wenn die Handels-

intensität hoch ist und langsamer vergeht, wenn die Handelsintensität gering ist

(s. Abb. 1). Durch eine fraktale Skalierungsannahme kann man die oben genann-

ten Risikomaße auf Basis von hochfrequenten Daten eines speziellen Handelstags

schätzen. Hierfür benutzen Timo Dimitriadis und Roxana Halbleib sowohl Tick-

Daten von Aktienkursen an der New York Stock Exchange als auch Wechselkursdaten

Abb. 1: © 2019 miriamstepper.com

345

der Klasse der sogenannten location-scale Modelle. Diese Modelle schätzen wieder

die Volatilität (durchschnittliche Schwankung), und erhalten dann eine Schätzung

für den VaR aus einer parametrischen Verteilungsannahme, welche sich insbeson-

dere für extreme Quantile als enorm wichtig herausstellt und somit der Gefahr

von einer gefährlichen Modellmissspezifikation bei Benutzung einer für die spezi-

elle Situation unpassenden Verteilungsfunktion unterliegt.

Ein alternativer Ansatz hierfür sind nichtparametrische (bzw. semiparametri-

sche) Verfahren, welche ohne parametrische Verteilungsannahmen auskommen.

Eine solche Idee wurde im ersten Forschungsprojekt implementiert, bei dem man

davon ausgeht, dass die logarithmischen Preise von Finanzprodukten, gemessen in

intrinsischer Handelszeit, einem selbstähnlichen Prozess folgen. Diese intrinsische

Handelszeit ist eine Zeitdimension, die schneller verstreicht, wenn die Handels-

intensität hoch ist und langsamer vergeht, wenn die Handelsintensität gering ist

(s. Abb. 1). Durch eine fraktale Skalierungsannahme kann man die oben genann-

ten Risikomaße auf Basis von hochfrequenten Daten eines speziellen Handelstags

schätzen. Hierfür benutzen Timo Dimitriadis und Roxana Halbleib sowohl Tick-

Daten von Aktienkursen an der New York Stock Exchange als auch Wechselkursdaten

Abb. 1: © 2019 miriamstepper.com

345