DOI Page / Citation link:

https://doi.org/10.11588/diglit.36393#0037

Intensitäten in der Versicherungsmathematik.

(A. 6) 37

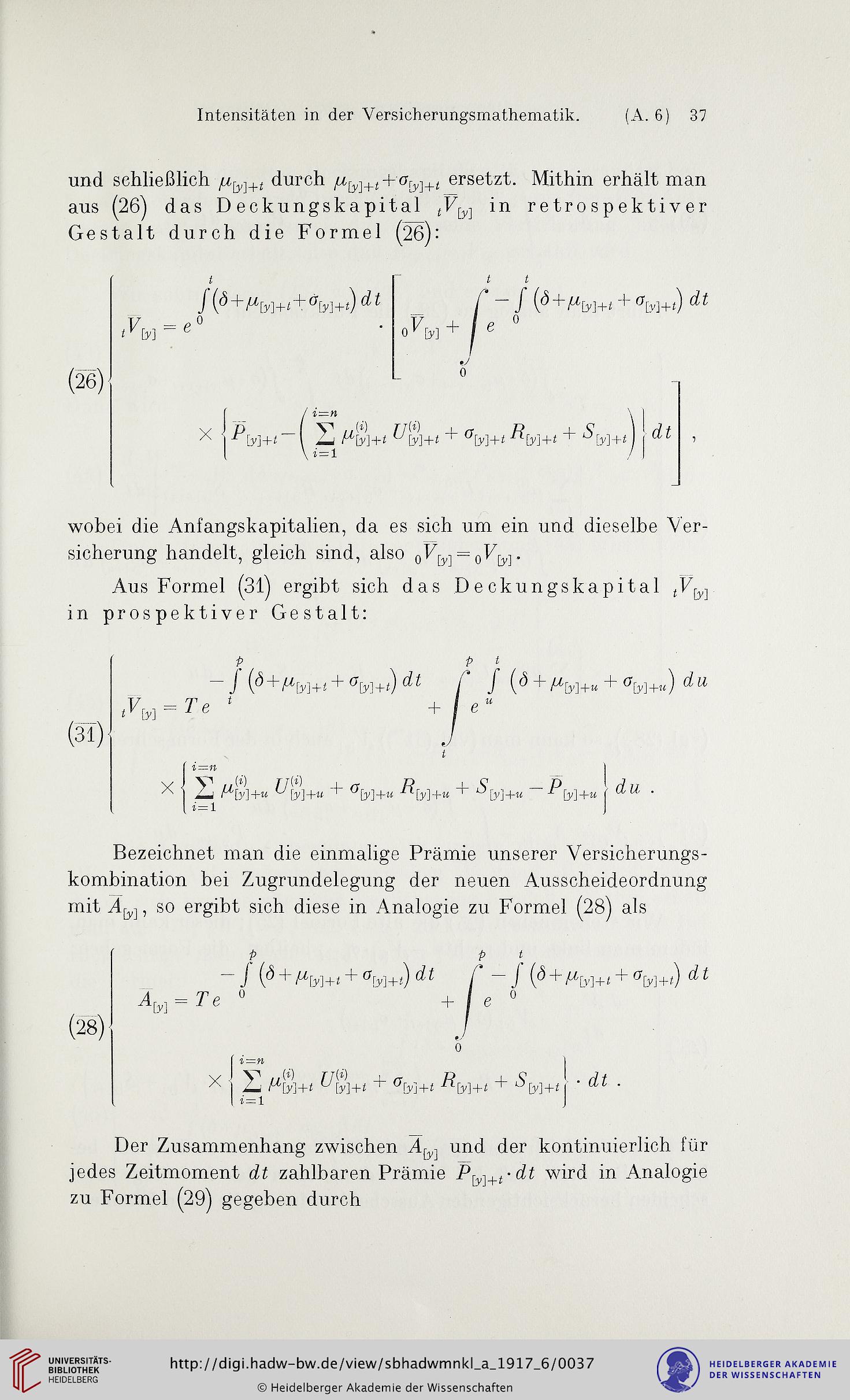

und schließlich durch ^+, + (7^; ersetzt. Mithin erhält man

aus (26) das Deckungskapital ^F^ in retrospektiver

Gestalt durch die Formel (26):

F = e °

0^1+ ^ °

— y + <7[y]+;)

^ ^jF[y]+^ ^*M+; ^ ^M+^j j

wobei die Anfangskapitalien, da es sich um ein und dieselbe Ver-

sicherung handelt, gleich sind, also oF[y] = oF^,j.

Aus Formel (31) ergibt sich das Deckungskapital ;F^

in prospektiver Gestalt:

$ ^ ^

J ((5 + FM+i + j + F[y]+M + ^M+^) ^'

' + 1 6 ^

X j ^ F[y]+n -^[y]+M *t* ^*[y]+M ^/ d M .

Bezeichnet man die einmalige Prämie unserer Versicherungs-

kombination bei Zugrundelegung der neuen Ausscheideordnung

mit A^, so ergibt sich diese in Analogie zu Formel (28) als

(28)

J (<5 + AM+; + <?M+j6F

+ e

o

^ F[y]+; V ^[y]+^ -^M+i + I ' -

Der Zusammenhang zwischen A^ und der kontinuierlich für

jedes Zeitmoment (D zahlbaren Prämie P^+r^ wird in Analogie

zu Formel (29) gegeben durch

(A. 6) 37

und schließlich durch ^+, + (7^; ersetzt. Mithin erhält man

aus (26) das Deckungskapital ^F^ in retrospektiver

Gestalt durch die Formel (26):

F = e °

0^1+ ^ °

— y + <7[y]+;)

^ ^jF[y]+^ ^*M+; ^ ^M+^j j

wobei die Anfangskapitalien, da es sich um ein und dieselbe Ver-

sicherung handelt, gleich sind, also oF[y] = oF^,j.

Aus Formel (31) ergibt sich das Deckungskapital ;F^

in prospektiver Gestalt:

$ ^ ^

J ((5 + FM+i + j + F[y]+M + ^M+^) ^'

' + 1 6 ^

X j ^ F[y]+n -^[y]+M *t* ^*[y]+M ^/ d M .

Bezeichnet man die einmalige Prämie unserer Versicherungs-

kombination bei Zugrundelegung der neuen Ausscheideordnung

mit A^, so ergibt sich diese in Analogie zu Formel (28) als

(28)

J (<5 + AM+; + <?M+j6F

+ e

o

^ F[y]+; V ^[y]+^ -^M+i + I ' -

Der Zusammenhang zwischen A^ und der kontinuierlich für

jedes Zeitmoment (D zahlbaren Prämie P^+r^ wird in Analogie

zu Formel (29) gegeben durch