DOI Seite / Zitierlink:

https://doi.org/10.11588/diglit.36393#0045

Intensitäten in der Versicherungsmathematik.

(A. 6) 45

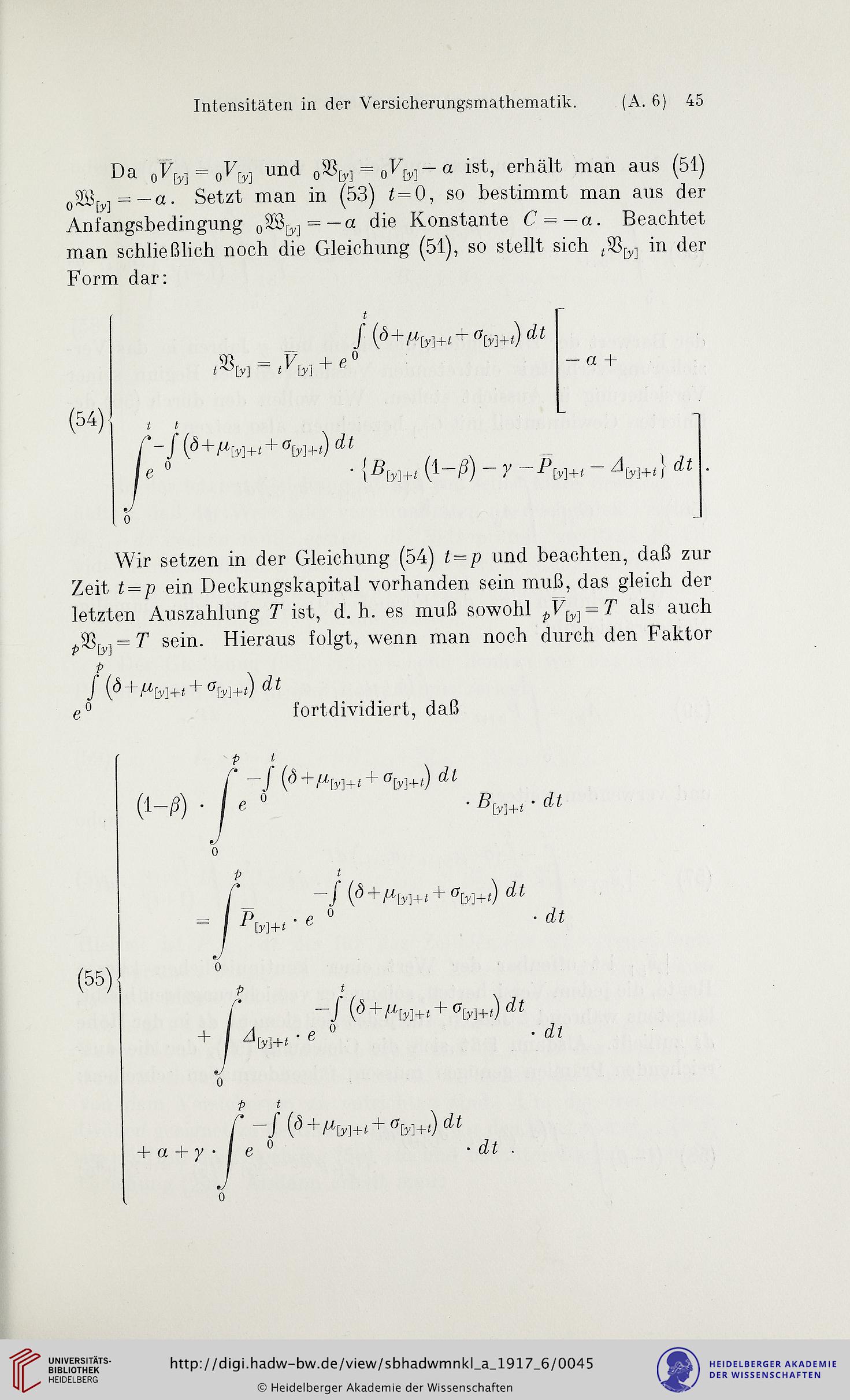

Da und o^M = o^M" a erhält man aus (51)

= —a. Setzt man in (53) % = 0, so bestimmt man aus der

Anfangsbedingung (,38^ = —a die Konstante C = —a. Beachtet

man schließlich noch die Gleichung (51), so stellt sich in der

Form dar:

(54)

,9V = .K + ^'

a +

Wir setzen in der Gleichung (54) f = p und beachten, daß zur

Zeit ? = p ein Deckungskapital vorhanden sein muß, das gleich der

letzten Auszahlung F ist, d. h. es muß sowohl ^F^^F als auch

^ig^^F sein. Hieraus folgt, wenn man noch durch den Faktor

p

J (<5+FM+; + ^M+;) ^

fortdividiert, daß

(55)

P ^

r -f (d+^.

:y]+;

'

-) (d+^^+^ + u^+J d^

dit

-/ +F[y]+; +

- d?

p ;

f +F[y]+i +

+ a + y - I e

- d^

o

(A. 6) 45

Da und o^M = o^M" a erhält man aus (51)

= —a. Setzt man in (53) % = 0, so bestimmt man aus der

Anfangsbedingung (,38^ = —a die Konstante C = —a. Beachtet

man schließlich noch die Gleichung (51), so stellt sich in der

Form dar:

(54)

,9V = .K + ^'

a +

Wir setzen in der Gleichung (54) f = p und beachten, daß zur

Zeit ? = p ein Deckungskapital vorhanden sein muß, das gleich der

letzten Auszahlung F ist, d. h. es muß sowohl ^F^^F als auch

^ig^^F sein. Hieraus folgt, wenn man noch durch den Faktor

p

J (<5+FM+; + ^M+;) ^

fortdividiert, daß

(55)

P ^

r -f (d+^.

:y]+;

'

-) (d+^^+^ + u^+J d^

dit

-/ +F[y]+; +

- d?

p ;

f +F[y]+i +

+ a + y - I e

- d^

o